贈与税計算のやり方は?基礎控除から税率適用まで具体例で詳しく解説

2026年01月16日

「子どもや孫に財産を贈与したいが、贈与税がいくらかかるのかわからない」

「贈与税の計算が複雑で、自分で正確に算出できるか不安」

贈与税の計算について、このように悩んでいる方も多いのではないでしょうか。

この記事では、贈与税の基本的な仕組みや正しい計算方法、一般税率と特例税率の違い、実際の数字を使ったシミュレーションなどを詳しく解説します。また、基礎控除110万円を最大活用する方法や、贈与資金をさらに有効活用するためのポイントも併せてご紹介します。

そもそも贈与税とは?

贈与税とは、個人から財産をもらったときに財産の受け取り手にかかる税金です。財産を与える側を贈与者、受け取る側を受贈者と呼びます。なお、会社などの法人から財産をもらった場合は、贈与税ではなく所得税の対象となります。

贈与税の課税方法には「暦年課税」と「相続時精算課税」の2つがあり、一般的に適用されるのは暦年課税です。

暦年課税では、1月1日から12月31日までの1年間に贈与を受けた財産の合計額から、「110万円を引いた残りの額」が課税対象になります。つまり、1年間の贈与額が控除額の110万円以下であれば贈与税はかかりません。それに対して、相続時精算課税では累計2,500万円まで非課税になりますが、一定の要件を満たす必要があります。

特例税率と一般税率の違いと適用条件

贈与税を計算する際の税率には、「特例税率」と「一般税率」の2種類があります。贈与者と受贈者の関係によって、どちらの税率が適用されるかが決まります。

特例税率(特例贈与財産用)が適用されるケース

特例税率は、父や母、祖父母など(直系尊属)から、18歳以上※の子ども・孫など(直系卑属)への贈与に適用される優遇措置です。ただし、配偶者の父母からの贈与などは直系尊属に該当しないため、特例税率が適用されません。

※贈与を受けた年の1月1日時点

税率は基礎控除後の課税価格に応じて10%から55%まで設定されています。一般税率よりも控除額が多く、税負担が軽減されているのが特徴です。

一般税率(一般贈与財産用)が適用されるケース

一般税率は、特例税率に該当しないすべての贈与に適用される税率です。

具体的には、兄弟姉妹間の贈与、夫婦間の贈与、親族以外からの贈与などが対象となります。また、親や祖父母からの贈与の場合でも、受贈者が18歳未満のときは一般税率が適用されます。

特例税率と同じく税率自体は10%から55%まで段階的に設定されていますが、金額の区分や控除額が異なります。

贈与税の計算方法

具体的な贈与税の計算方法を、3つのステップに分けて見ていきましょう。なお、ここでは暦年課税であることを前提に解説します

1.1年間の贈与財産を合計する

まず、1月1日から12月31日までの1年間に贈与によって受けた財産をすべて合計します。

複数の人から贈与を受けたときは、受け取ったそれぞれの贈与額を合算する必要があるため注意してください。例えば、父親から300万円、母親から200万円の贈与があった場合は、合計500万円が贈与額です。

また、贈与財産には現金だけでなく、不動産、株式、投資信託、債券なども含まれます。さらに、自分が保険料を負担していない生命保険金の受け取りなども、贈与があったものとみなされ計算対象となりえます。

2.基礎控除額110万円を差し引く

次に、1年間の贈与財産の合計から、110万円の基礎控除額を差し引きましょう。

基礎控除額を引いた残りの金額が「基礎控除後の課税価格」となり、これが実際に贈与税の計算対象となります。例えば、500万円の贈与を受けた場合、500万円-110万円=390万円が課税価格となります。

3.税率を適用して税額を計算する

基礎控除後の課税価格に対して、該当する税率を適用して贈与税額を計算します。税率が特例税率・一般税率のどちらに該当するのかを確認したうえで、以下の速算表を使用して計算しましょう。

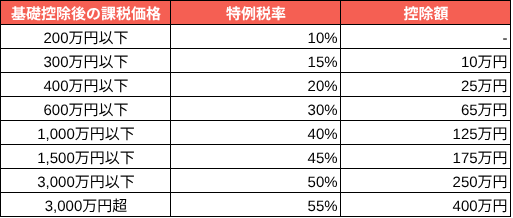

贈与税の速算表【特例贈与財産用】

引用:国税庁「財産をもらったとき」

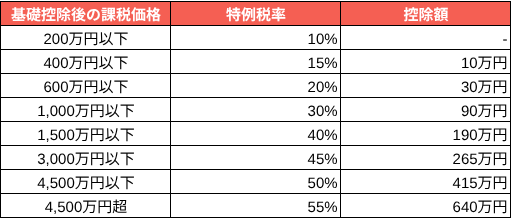

贈与税の速算表【一般贈与財産用】

引用:国税庁「財産をもらったとき」

贈与税計算の具体例とシミュレーション

実際の数字を使って、贈与税の計算方法を具体的に見ていきましょう。

500万円の贈与を受けた場合(特例税率)

30歳の男性が父親から500万円の贈与を受けた場合を例に、特例税率での計算を見てみましょう。

計算手順は次のとおりです。

2.特例税率の速算表より、390万円は「400万円以下」の区分に該当するため、税率15%、控除額10万円

3.よって贈与税額は、390万円×15%-10万円=48.5万円

500万円の贈与を受けた場合(一般税率)

30歳の男性が兄から500万円の贈与を受けた場合を例に、一般税率での計算も見てみましょう。

計算手順は次のとおりです。

2.一般税率の速算表より、390万円は「400万円以下」の区分に該当するため、税率20%、控除額25万円

3.よって贈与税額は、390万円×20%-25万円=53万円

同じ500万円の贈与であっても、一般税率では特例税率よりも4.5万円負担が大きくなることがわかります。

両方の税率が混在する場合の計算方法

最後に、30歳の男性が配偶者から200万円(一般税率)、自分の父から300万円(特例税率)の贈与を受けた場合の計算方法を解説します。

この場合は、全体の金額を各部分の割合に応じて分ける按分を行ないます。上記の例では、贈与額全体に占める一般贈与財産の割合は2/5(200万円/500万円)、特例贈与財産は3/5(300万円/500万円)です。

計算手順は次のとおりです。税率と控除額は速算表を参照してください。

(500万円-110万円)×20%-25万円=53万円

53万円×2/5=21.2万円

2.合計財産を「特例税率」で計算し、特例贈与財産分を按分

(500万円-110万円)×15%-10万円=48.5万円

48.5万円×3/5=29.1万円

3.両方の税額を合計すると、21.2万円+29.1万円=50.3万円

効果的な贈与税対策の考え方

贈与税の基礎控除を最大限活用し、計画的な資産移転を実現するためのポイントを解説します。

基礎控除110万円を最大限活用するポイント

贈与税の基礎控除110万円は、受贈者1人あたりに適用されます。つまり、家族の人数分だけ基礎控除枠を活用できるため、配偶者、子、孫それぞれに110万円ずつ贈与すれば、より多くの財産を非課税で贈与可能です。

10年間継続して贈与を行なえば、1人あたり1,100万円を贈与税なしで移転できるため、家族4人に贈与する場合、10年間で4,400万円の資産移転が可能となります。

ただし、毎年同じ時期に同じ金額を贈与すると「定期贈与」とみなされ、贈与税の対象となる可能性があるので注意してください。定期贈与を回避するためには、年ごとに贈与する時期や金額を変える、贈与契約書を作成して贈与の意思を明確にするなどの対策が有効です。

贈与資金をさらに有効活用するには

贈与税には、非課税となる特例がいくつかあります。たとえば、年間110万円以下の贈与や生活費・教育費、住宅取得等資金の特例などが代表的です。ただし、それぞれに要件や対象金額が定められているため、利用する際は制度の内容を十分に確認することが大切です。

こうした特例を活用して贈与を受けられたとしても、資金をそのまま銀行に預けているだけでは、資産の実質的な価値が目減りしてしまうリスクがあります。現在の低金利環境では、1,000万円を銀行に1年間預けても増える利息分はわずか1,000円程度であることも珍しくありません。

そのため、贈与を受けた資金を適切に運用することで、資産を更に増やすことも可能です。

まとめ

贈与税(暦年課税の場合)は、1年間の贈与財産の合計額から110万円の基礎控除を差し引いた金額に対して課税されます。

効果的な資産移転を実現するには、家族の人数分の基礎控除枠を活用し、計画的な贈与を継続することが重要です。また、贈与を受けた資金をそのまま預金で保有するのではなく、適切な運用で資産価値を向上させることで、贈与効果をさらに最大化できます。

遺産相続の準備と対策を進めるなかで、余裕資金の運用を検討している方には、不動産投資クラウドファンディング「COZUCHI」がおすすめです。

目的や資産状況に応じてバランスの良いポートフォリオを構築でき、将来の相続や資産形成の準備に役立てることができます。この機会にぜひご利用をご検討ください。

詳しくはCOZUCHIのページをご確認ください。

————————————

本記事は、執筆時点(2025年9月31日)における税制・法律等の情報をもとに作成しています。税制や関連する法律・制度は、今後の法改正や運用の変更などにより、内容が変わる可能性があります。

本記事は一般的な情報提供を目的としたものであり、特定の方の状況に応じたアドバイスを行うものではありません。

実際の手続きや判断にあたっては、必ず最新の情報をご自身でご確認いただくとともに、必要に応じて税理士・弁護士などの専門家にご相談ください。

■監修者

氏名:太田 照明

保有資格:損害保険トータルプランナー、生命保険協会認定FP、CFP、1級FP技能士

主なキャリア:大学を卒業後、自動車と外食産業の営業を経験し、その後保険業界へ。