遺産相続とは?手続きの流れや税金・注意すべきトラブルと対策を解説

2026年01月19日

遺産相続の手続きは複雑なうえに、税金や相続人同士のトラブルも起こりやすく、どう進めれば良いのか不安に感じている方も多いのではないでしょうか。

遺産相続とは、亡くなった方の財産を法定相続人や受遺者が引き継ぐ制度で、トラブルを避けつつ円滑に手続きを進めるためには、正しい知識を持つことが大切です。

本記事では、遺産相続の種類や相続人の範囲 のほか、遺産相続にかかる税金の種類、手続きの流れ、よくあるトラブルとその対策まで詳しく解説します。併せて、相続の準備や相続税対策のポイントもご紹介するので、遺産相続に不安を感じている方はぜひ参考にしてください。

遺産相続とは?

遺産相続とは、亡くなった人が生前に持っていた財産などの権利・義務を、家族などが引き継ぐことです。亡くなった人を「被相続人」、遺産を引き継ぐ人を「相続人」と呼びます。

相続の対象となる遺産は、現金などの預貯金・不動産・株式といったプラスの財産だけでなく、借金や未払いの債務といったマイナスの財産も含まれる点に注意が必要です。そのため、相続人は単に遺産を引き継ぐだけでなく、リスクに応じた選択を行なう必要があります。

遺産相続には、遺産を無条件で引き継ぐ「単純承認」のほか、プラスとマイナスの財産を精算したうえで範囲を限定して相続する「限定承認」という方法があります。また、遺産を一切引き継がない「相続放棄」を選択することも可能です。

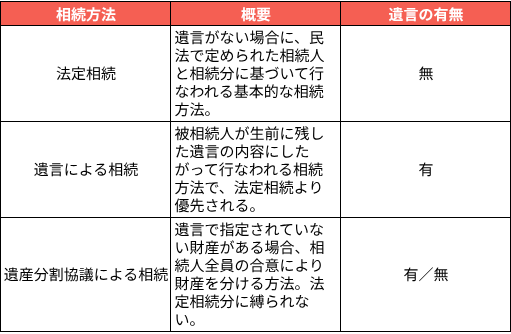

遺産相続の種類

遺産相続には大きく分けて「法定相続」「遺言による相続」「遺産分割協議による相続」の3種類があります。

法定相続は、遺言がない場合に自動的に適用される最も一般的な相続方法です。一方で、被相続人が遺言を残していれば、その内容が尊重されます。

ただし、遺言で相続分が大きく偏った場合でも、配偶者や子どもなど一定の相続人には「遺留分」と呼ばれる最低限の取り分を請求できる権利が保障されています。詳しくは、以下の記事で解説していますので、ぜひご覧ください。

関連記事:遺留分とは?仕組みや計算方法、トラブルの防止策まで詳しく解説

また、遺言で指定されていない財産については、相続人全員の合意があれば、遺言の有無や法定相続分(民法で定められている分割割合)に関係なく柔軟に分割できる遺産分割協議を行なうことも可能です。

ただし、協議がまとまらない場合は、家庭裁判所に調停や審判を申し立てる必要が生じるため、早期の話し合いと専門家への相談が重要になります。

遺産相続できる人は?法定相続人と受遺者の違い

遺産を相続できるのは、民法で定められた「法定相続人」と、被相続人の遺言で指定された「受遺者」です。

法定相続人は配偶者や子、父母、兄弟姉妹など一定範囲内の血縁関係者で、それぞれに相続分(遺産の分割割合)が決められています。一方、受遺者は遺言の内容にしたがって財産を受け取ります。

法定相続人

法定相続人とは、民法で定められた相続人のことで、亡くなった人の遺産を受け取る権利を持つ人です。配偶者は常に法定相続人となり、必ず遺産を相続します。それ以外の相続人には以下のように順位があります。

第1順位:子(子が亡くなっている場合は孫が代わって相続人となる)

第2順位:父母(父母が亡くなっている場合は祖父母が代わって相続人となる)

第3順位:兄弟姉妹(兄弟姉妹が亡くなっている場合はその子が代わって相続人となる)

法定相続人の相続分(相続の割合)は以下のとおりです。

・配偶者のみ:配偶者がすべて相続

・配偶者と子:配偶者2分の1、子2分の1を人数で均等に分ける

・配偶者と父母:配偶者3分の2、父母3分の1を均等に分ける

・配偶者と兄弟姉妹:配偶者4分の3、兄弟姉妹4分の1を人数で均等に分ける

法定相続人と相続分を理解しておくことで、円滑に相続手続きを進められます。

参考:知っておきたい相続の基本。大切な財産をスムーズに引き継ぐには?【基礎編】 | 政府広報オンライン

受遺者

受遺者とは、被相続人が遺言で指定した人のことで、受遺者に指定されていれば、法定相続人以外でも遺産を受け取ることが可能です。例えば、献身的に介護をしてくれた長男の妻や、特別な功労があった親族・知人などが受遺者に指定されることがあります。

遺言がある場合は、法定相続人の相続分より優先されるため、遺産の分配は遺言の内容にしたがって行なわれます。これにより、被相続人の意思を尊重した柔軟な財産分配が可能です。

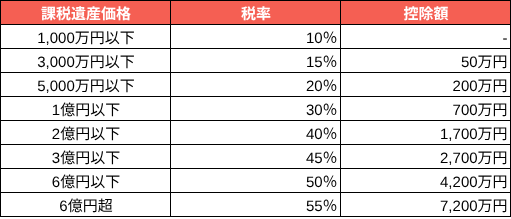

遺産相続にかかる税金

遺産相続にかかるおもな税金は「相続税」です。相続税は、被相続人の遺産総額から基礎控除額を差し引いた課税遺産総額に対して課税されます。

基礎控除額は「3,000万円+600万円×法定相続人の数」です。

課税遺産総額に対して適用される相続税率は、10%から最大55%までとなっており、遺産額が大きいほど高い税率が課されます。具体的な速算表は以下のとおりです。

なお、配偶者控除や小規模宅地等の特例を活用すれば、さらに税負担を軽減することも可能です。

加えて、相続財産の内容によっては、相続時に不動産の名義変更をするための登録免許税や、相続以降に固定資産税がかかるケースもあります。特に不動産を相続する場合は、評価額や名義変更のタイミングによって課税対象額が変わるため注意が必要です。

また、相続税は申告期限を過ぎると、延滞税や加算税が発生する可能性があり、期限内に正しく申告・納税することが重要です。これらを理解して適切に対応すれば、遺産相続にともなう税金の負担を抑えることができます。

参考:

財産を相続したとき|国税庁

相続税はいくらから?基礎控除とは?相続税の基本を確認! | 政府広報オンライン

遺産相続手続きの流れ

遺産相続の手続きには、期限が定められているものと、特に期限がないものがあります。相続放棄や限定承認の申述など、期限が決まっている手続きは、遅れると権利を失う可能性があるため注意が必要です。ここでは、基本的な手続きの流れを見ていきましょう。

1.死亡届の提出(死亡の事実を知った日から7日以内)

被相続人が亡くなったら、市区町村役場へ死亡届を提出します。死亡診断書などの書類が必要です。

※国外で死亡した場合は、死亡の事実を知った日から3カ月以内となります。提出が遅れると、相続の手続きに影響をすることがあります。

2.遺言書の確認(早期に)

遺言書があれば内容を確認し、家庭裁判所で検認手続きを行ないます。

※検認手続きとは、遺言書の内容や形式を確認し、偽造や変造を防ぐために家庭裁判所で行う手続きのことです。

3.相続人の確認と戸籍集め(早期に)

法定相続人を確定するため、被相続人の出生から死亡までの戸籍謄本と、相続人の戸籍謄本を取得します。

4.遺産の調査・相続財産の把握(早期に)

預貯金、不動産、株式、借金など、プラスの財産とマイナスの財産をすべて調べて把握します。

5.相続放棄や限定承認の申述(相続開始を知った日から3ヵ月以内)

借金などマイナスの財産がある場合は、家庭裁判所に申述して相続の範囲を限定したり放棄したりすることが可能です。

6.遺産分割協議(早期に)

相続人全員で遺産の分割方法を話し合い、合意形成を行ないます。協議がまとまらない場合は、家庭裁判所での調停・審判が必要です。

7.相続税の申告・納付(相続開始を知った日の翌日から10ヵ月以内)

相続税がかかる場合、相続開始を知った日の翌日から10ヵ月以内に、税務署へ申告・納付を行ないます。

8.名義変更などの各種手続き(随時)

不動産の相続登記や銀行口座の解約、有価証券の名義変更などを進めます。

このように手順を整理して進めることで、遺産相続をスムーズかつ漏れなく進められるでしょう。

遺産相続で注意すべきトラブルと対策

遺産相続では、思わぬトラブルが発生することがあります。相続人の間で 意見がまとまらなかったり、遺言書の有無や内容をめぐって争いが起きたりするケースも少なくありません。また、寄与分や特別受益をめぐる紛争など、法律や手続きに関する理解不足から問題が拡大することもあります。

ここでは、よくあるトラブルの具体例と、その対策・解決のポイントについて解説します。

相続人間の話し合いがまとまらないケース

遺産分割の方法をめぐって相続人同士で意見が対立し、話し合いが進まないケースは少なくありません。特に、遺言書が存在しない場合や相続人が多い場合のほか、遺留分(最低限保障された遺産の取り分)の権利をめぐる問題が絡むと、感情的な対立が生じやすくトラブルが深刻化することがあります。

こうした状況では、相続人同士だけで解決しようとすると、関係が悪化したり、話がいつまでもまとまらなかったりするリスクがあります。そのため、弁護士などの専門家に相談し、必要に応じて家庭裁判所に遺産分割調停を申し立てるなどの法的手段を検討することが重要です。

専門家が間に入れば、法的に適正な解決策を見つけやすくなり、相続人の間での不要な争いを避けられます。

遺言書の内容をめぐるトラブル

遺言書の内容の真偽、解釈をめぐって争いが発生するケースもあります。特に、内容が不明瞭、書き方が曖昧な遺言書は、相続人の間での紛争の温床となりやすいです。そのため、遺言書を作成する際には、弁護士や司法書士など専門家の助言を受け、誰が読んでも明確に理解できるように記載することが重要です。

また、遺言書の効力に疑義がある場合や、特定の遺言が不当と考えられる場合には、遺言無効確認請求訴訟などの法的措置を取ることも選択肢の一つとなります。遺産相続トラブルを未然に防ぎ、円滑な相続を進めるためにも、こうした適切な手続きを踏むことが重要です。

寄与分や特別受益をめぐる紛争

遺産相続では、相続人の間での不公平感からトラブルが生じることもあります。その代表例が「寄与分」や「特別受益」をめぐる紛争です。

寄与分とは、被相続人の介護や事業の手伝いなど特別な貢献をした相続人に、多めに取得が認められる遺産の取り分を指します。一方、特別受益とは、一部の相続人が被相続人から受けた生前の特別な贈与や、遺言書による贈与のことです。

寄与分・特別受益はいずれも、遺言書の有無にかかわらず問題となり得ます。ただし、遺言書に具体的な配分や「特別受益の持戻し免除」が記載されている場合には、その内容が優先されることがあります。

これらが明確にされていないと、不公平感から相続人同士の争いに発展する可能性があります。

こうした争いを回避するためには、事前に生前贈与の内容や意図を家族に説明する、遺言書で配慮を明示しておくといった対策が必要です。また、問題が発生した場合は、弁護士など専門家に相談して適切な対応を取り、紛争の拡大を防ぐことも重要となります。

遺産相続に備えて相続税対策を

遺産相続では、相続税の負担が想定以上に重くなることがあります。特に不動産や金融資産が多い場合、税額が膨らむことで相続人の生活に影響をおよぼすことも考えられます。こうした事態を避けるためには、生前から適切な相続税対策を講じましょう。

生前贈与で税負担軽減

生前贈与は、被相続人が生きている間に財産を相続人に移転する方法です。相続開始時の遺産総額が減るため、相続人が負担する相続税の課税対象額を抑えられます。生前贈与にも贈与税がかかりますが、年間110万円までの贈与は非課税となるため、少額ずつ分けて計画的に贈与することが重要です。

この方法を活用すれば、相続税の負担を軽減できるほか、財産の分配を事前に調整することも可能です。また、生前贈与は相続人の間での公平性の確保や、遺産分割のトラブル防止にもつながります。贈与の内容や時期を適切に計画し、必要に応じて税理士など専門家に相談し、より効果的に相続税対策を進めましょう。

参考:No.4402 贈与税がかかる場合|国税庁

関連記事:生前贈与で相続税を賢く節税!失敗しないための基礎知識と注意点を解説

生命保険で税負担軽減

生命保険で受け取れる死亡保険金は、「500万円×法定相続人の数」まで非課税となるため、相続税対策として有効です。この仕組みを活用すれば、相続税の課税対象額を減らしつつ、相続人に現金を直接渡すことができます。現金で受け取れるため、不動産などの分割が難しい財産がある場合でも、葬儀費用や納税、遺産分割時の代償金などの資金確保に役立つでしょう。

また、生命保険を利用すれば、相続税の負担を軽減しつつ、配偶者や子どもなど家族の生活を経済的に支えることも可能です。計画的に加入しておくことで、相続税対策と家族保障の両方を同時に実現できる点は大きなメリットとなります。

参考:No.4114 相続税の課税対象になる死亡保険金|国税庁

まとめ

遺産相続は、法定相続人や受遺者の権利、遺産分割の方法、税金の負担など、さまざまな要素が絡む複雑な手続きです。トラブルを避けるには、遺言書の作成など事前の対策が欠かせません。

また、遺された家族の負担を抑えるためにも、生前贈与や生命保険の活用など、相続税対策も必要です。本記事で紹介したポイントを押さえて、円滑かつ適正に遺産を引き継ぐ準備をしておきましょう。

遺産相続の準備と対策を進めるなかで、余裕資金の運用を検討している方には、不動産投資クラウドファンディング「COZUCHI」がおすすめです。

目的や資産状況に応じてバランスの良いポートフォリオを構築でき、将来の相続や資産形成の準備に役立てることができます。この機会にぜひご利用をご検討ください。

————————————

本記事は、執筆時点(2025年9月31日)における税制・法律等の情報をもとに作成しています。税制や関連する法律・制度は、今後の法改正や運用の変更などにより、内容が変わる可能性があります。

本記事は一般的な情報提供を目的としたものであり、特定の方の状況に応じたアドバイスを行うものではありません。

実際の手続きや判断にあたっては、必ず最新の情報をご自身でご確認いただくとともに、必要に応じて税理士・弁護士などの専門家にご相談ください。

■監修者

氏名:太田 照明

保有資格:損害保険トータルプランナー、生命保険協会認定FP、CFP、1級FP技能士

主なキャリア:大学を卒業後、自動車と外食産業の営業を経験し、その後保険業界へ。