NISAだけで大丈夫?ファイナンシャル・プランナーが教える、インフレ時代を生き抜くための年代別「資産の黄金バランス」

2026年01月26日

将来の暮らしに向けて、お金の準備を進めていますか?国の制度であるNISAやiDeCoを活用したり、株式や債券、そして最近注目を集めている不動産投資クラウドファンディング、金(ゴールド)などのコモディティなどに分散投資をしたり、お金の準備といっても、さまざまな方法があります。

今回は老後に備えるために、どの資産をどのようなバランスで持つと良いのか、その基本的な考え方をファイナンシャル・プランナー(以下、FP)のゆたかさんに聞いてみました。

資産の分散投資は「目的」で考える

資産のバランス(分散投資)を考えるうえで大切なのは、「①リスク資産に回す(=投資する)お金の量」を決め、「②そのお金でどの程度のリスクを取るか」という2つの視点です。

たとえば、1,000万円の預金があるとします。

そのうち半分の500万円を投資に回すと決めた場合、次に考えるのは、その500万円をどのように運用するかです。

100%を株式投資に充てるのか、あるいは株式と債券に50%ずつ分けるのか。どの資産をどれくらいの割合持つのかでリスクの大きさが変わってきます。

そして、その判断の軸となるのが投資する「目的」です。

投資は、ただお金を増やすためではなく、「いつ使うか」に応じてお金を育てておくための仕組みです。

目的を整理することで、自然と「どれくらいの金額を投資に回すのか」、「その資金でどの程度のリスクを取るのか」が見えてきます。

5つの投資の特徴と組み合わせ方

投資対象資産にはさまざまなものがあります。

ここでは代表的なものとして、預金、株式、債券、金(ゴールド)、不動産投資クラウドファンディングの5つをみていきましょう。

※リスクについて、価格の振れ幅や将来の不確実性などを総合的に判断した指標になります。

※本表は、FPゆたか氏による見解に基づき作成した参考資料です。当社の公式見解ではなく、運用成果や元本の安全性を保証するものではありません。

どれかが一番よいというわけではなく、大切なのはどう組み合わせるかです。

たとえば、すぐに使う予定のあるお金は預金として置いておきつつ、長期的に育てたい資金は株式で成長を狙う。そして、不動産投資クラウドファンディングや債券を組み合わせて値動きをならす。こうして組み合わせを考えていきます。

バランスを意識しながら、自分の目的やライフスタイルに合った配分を見つけていくことが、将来に向けて着実に資産を築くカギとなります。

NISAだけで安心していませんか?

新NISAの登場によって、「これで老後も安心」と感じている人が増えています。

果たして、これだけで本当に安心なのでしょうか。

たしかに、NISAを使って投資信託や株を運用することは、将来の成長に向けた大切な第一歩です。

しかし、値動きの大きい資産に偏ると、市場の変化に左右されやすくなります。

NISAは、あくまで非課税で投資できる箱に過ぎません。どんな商品を選ぶか、どんな目的で使うかによって、結果は大きく変わってきます。

老後の安心を考えるのであれば、NISAという制度の特徴を理解したうえで、別の口座もうまく活用して、安定性のある資産もあわせて持っておくことが大切です。

たとえば、NISAでは株式を中心に資産の成長を目指しつつ、生活や老後資金の一部は、株式市場の動きに左右されにくい「不動産投資クラウドファンディング」のような実物資産ベースの運用を組み合わせることで値動きの影響をおさえ、資産全体の安定性を高めることができるかもしれません。

年代別・老後に向けた理想のバランス

年代や家族構成が変われば、お金の守り方も変わります。

そのため、資産の組み合わせを変えることも、長く安心して暮らすための大切な工夫です。

年代ごとの理想のバランスの一例をご紹介します。

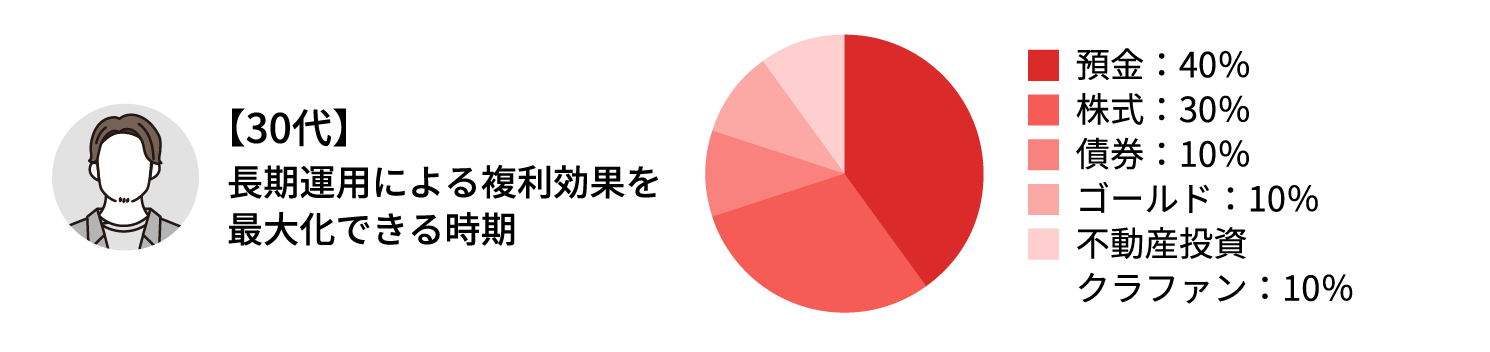

30代 長期運用による複利効果を最大化できる時期。リスクを取って株式比率を高めつつ、急なライフイベントに備えて一定の現金を確保するバランスが鍵です。

預金40%、株式30%、債券10%、ゴールド10%、不動産投資クラファン10%

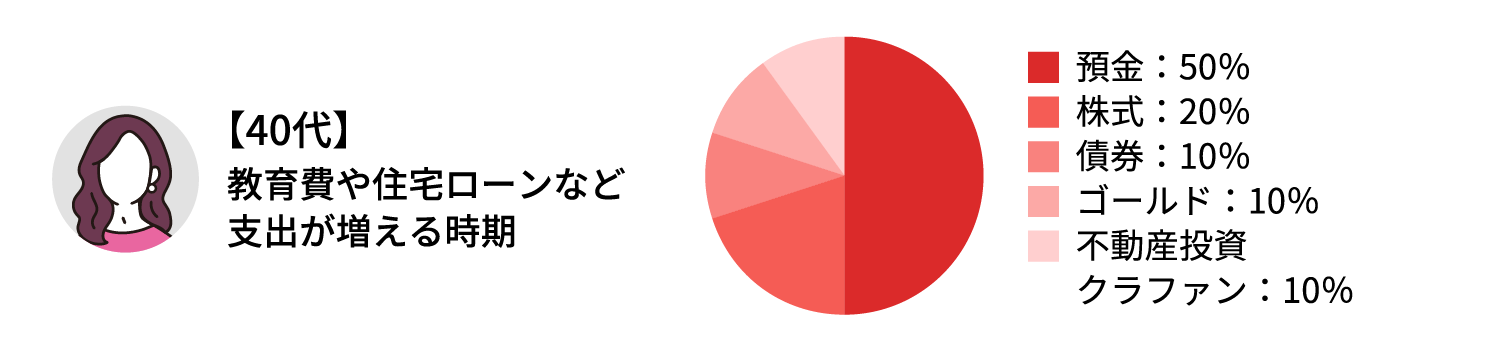

40代 教育費や住宅ローンなど支出が増える時期。守りの預金を増やしつつ、積立も継続します。

預金50%、株式20%、債券、10%、ゴールド10%、不動産投資クラファン10%

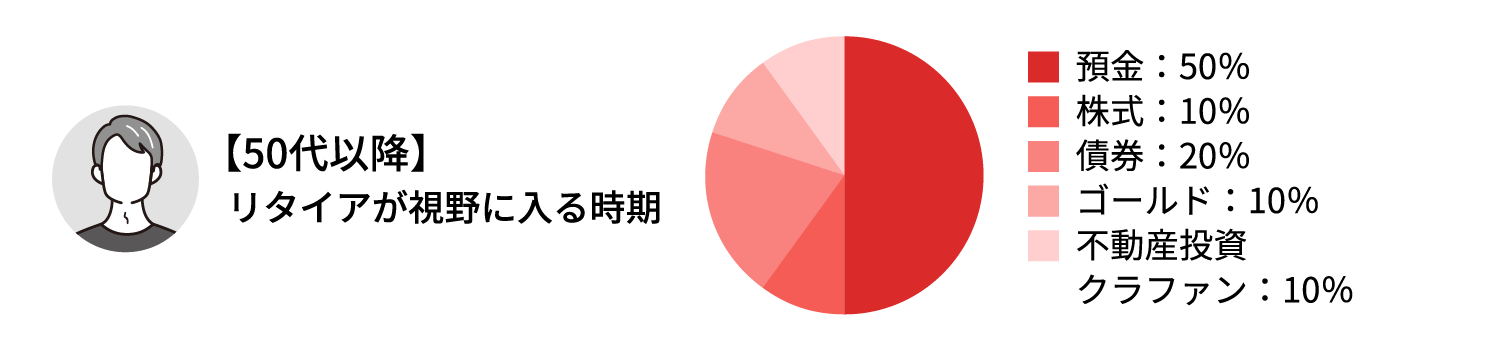

50代以降 リタイアが視野に入る時期。大きな損失を避けるため、株式を減らし債券や不動産投資クラファンで安定性を高めます。

預金50%、株式10%、債券20%、ゴールド10%、不動産投資クラファン10%

リスクを抑える考え方

一番のリスクを抑える方法は、「異なる値動きをする投資対象に分散して投資をすること」です。

どれほど魅力的に見える商品でも、ひとつに偏ると値動きや環境変化の影響を強く受けやすくなります。

資産を分散することでリスクは自然と和らぎ、結果として安心感のある運用につながります。

これからの時代、特に意識しておきたいのがインフレの存在です。

物価が上がり続ける環境では、現金だけを持ち続けていると、実質的な通貨(円)の価値が目減りしてしまう可能性があります。だからこそ、預金だけに頼らず値動きの異なる資産を組み合わせて持つことが大切だと考えます。

また、利回りの高さだけを追い求めるのではなく、自分にとって無理なく続けられるかどうかも重要です。短期間で大きな成果を狙うよりも、長く続けられる投資のほうが、結果的に安定した資産形成につながりやすいものです。

こうした考え方を実際の行動に落とし込むうえで、忘れてはならない前提があります。

それが、最初にもお伝えした「①リスク資産に回す(=投資する)お金の量」を決め「②そのお金でどの程度のリスクを取るか」という2つの視点で考えることです。特に、生活防衛資金(生活費の1年分が理想)を確保した上で始めるのが大切です。

生活資金と投資資金を明確に分けることで、相場や物価の変動に振り回されにくくなり、落ち着いて判断できるようになります。

老後に備える投資の正解は、人によって違います。

大切なのは、「今の暮らしとこれからの暮らしを両方支える」という視点です。

複数の資産を上手に組み合わせることで、投資は「不安の種」から「安心の仕組み」へと変わっていきます。

※本記事は、資産運用に関する一般的な情報の提供を目的としたものであり、特定の金融商品の勧誘や投資助言を目的としたものではありません。税制や法規制に関する記述は執筆時点(2026年1月)の情報に基づいています。実際の適用にあたっては、税理士や管轄の税務署、関係機関にご確認ください。

投資の最終決定は、ご自身の判断と責任において行っていただきますようお願いいたします。本記事は、将来の成果を保証するものではなく、本記事に基づいた行動により生じた損失等について、当社は一切の責任を負いかねます。

【監修者】

名前:ゆたか

所有資格:FP2級、AFP(Affiliated Financial Planner)、投資診断士、マネーライフプランナー

おもなキャリア:

2021年から独立系ファイナンシャルプランナーとして相談型の資産形成支援を行い、これまで500人以上をオンライン中心にサポート。特定の金融機関に所属しない独立FPとして公平・中立な視点で助言し、投資経験10年の知見を活かしてNISAやiDeCoをはじめとする資産運用のアドバイスを提供している。企業や出版社からのセミナー・講演依頼も多数。